הצצה לפגישת תכנון פיננסי

אופיר סלע

ככה נראית פגישת אלוקציה כשלא מתחילים מהשאלה “איפה להשקיע?”

באמצע הפגישה, אחרי שכבר היו על הלוח עיגולים, חצים, מספרים, פנסיות, קרנות השתלמות, תיק השקעות, נדל״ן, הלוואה, יעדים עתידיים וכסף פנוי, עלתה פתאום השאלה הפשוטה והכי חשובה: “אז בעצם מה הכסף הזה אמור לעשות בשבילנו?” ובעיניי זה היה רגע יפה, כי זו בדיוק הנקודה שבה פגישת השקעות רגילה הופכת לפגישת תכנון פיננסי.

המילה המקצועית לזה היא אלוקציה. בעברית פשוטה: איך מחלקים את הכסף בין סוגי נכסים שונים, בין טווחי זמן שונים, ובין מטרות שונות. כמה כסף נמצא במניות, כמה באג״ח, כמה בכספית או מזומן, כמה חשוף לדולר, כמה לשקל, כמה מיועד לפנסיה, כמה ליעדים של השנים הקרובות, וכמה פשוט יושב שם תחת הכותרת הכללית והקצת מסוכנת של “כסף פנוי”.

הרבה פעמים אנשים חושבים שאלוקציה מתחילה בשאלה “איזה מסלול הכי כדאי?” או “איפה התשואה הכי טובה עכשיו?” אבל בפועל, לפחות בעיניי, זו כמעט אף פעם לא השאלה הראשונה. השאלה הראשונה היא מה התפקיד של הכסף. כסף שמיועד לחירום לא אמור להתנהג כמו כסף לפנסיה. כסף שאמור לממן רכב בעוד שלוש שנים לא אמור להתנהג כמו כסף שאמור לעבוד עשרים שנה. וכסף שאמור לתת שקט נפשי לא תמיד צריך לרדוף אחרי התשואה הכי גבוהה.

במקרה הזה, כשפרסנו את התמונה על הלוח, היה רגע שבו מבחוץ זה נראה כמו כאוס מוחלט. עיגולים, חצים, מספרים, פלוסים ומינוסים. אבל מתוך הכאוס התחילה להיווצר תמונה מאוד ברורה. התיק הכולל לא בהכרח היה “מסוכן מדי” במבט ראשון. החשיפה למניות היתה באזור שאפשר להבין אותו. אבל כשירדנו שכבה אחת פנימה, גילינו שהשאלה האמיתית היא לא רק כמה סיכון יש, אלא איפה הסיכון מרוכז.

רוב הכסף לטווח ארוך, בעיקר הפנסיות וקרנות ההשתלמות, היה מרוכז באותו אזור: שוק אמריקאי וחשיפה דולרית. וזה לא אומר ששוק אמריקאי הוא רע. זה גם לא אומר שדולר הוא רע. להפך, יש סיבות טובות מאוד להיות חשופים לכלכלה האמריקאית, בטח לטווחים ארוכים. אבל כשמשפחה חיה בישראל, מוציאה בשקלים, מתכננת יעדים בשקלים, ובסוף גם תצטרך לייצר לעצמה ביטחון כלכלי בשקלים, חשוב לפחות להבין שחלק גדול מהעתיד הכלכלי שלה “מדבר בדולרים”.

ואז עלה משפט מהסוג שאני מאוד אוהב בפגישות כאלה: “רגע, אז זה לא שיש לנו כמה מוצרים שונים, בעצם כולם עושים בערך את אותו דבר?” וזה בדיוק העניין. לפעמים נדמה שיש פיזור כי הכסף מפוזר בין פנסיה, השתלמות, גמל להשקעה ותיק השקעות. אבל אם מאחורי כל המוצרים האלה יושב אותו סוג חשיפה, אותו שוק, אותו מטבע ואותו כיוון, אז הפיזור הוא חלקי בלבד. יש הרבה אריזות, אבל לא בהכרח הרבה תפקידים שונים.

במקביל היה גם סכום משמעותי של כסף פנוי. כסף שלא היה לגמרי ברור אם הוא חירום, תזרים, כסף ליעדים, כסף להזדמנויות, או כסף שיכול לעבוד לטווח ארוך יותר. ופה בעיניי נמצאת אחת הטעויות הכי נפוצות בניהול כסף: אנשים שואלים איפה להשקיע את הכסף לפני שהם החליטו מה הכסף הזה אמור לעשות בשבילם. בלי תפקיד ברור, אי אפשר לדעת אם הכסף מושקע נכון. אולי הוא שמרני מדי. אולי מסוכן מדי. אולי נזיל מדי. אולי לא נזיל מספיק. התשובה תלויה במטרה.

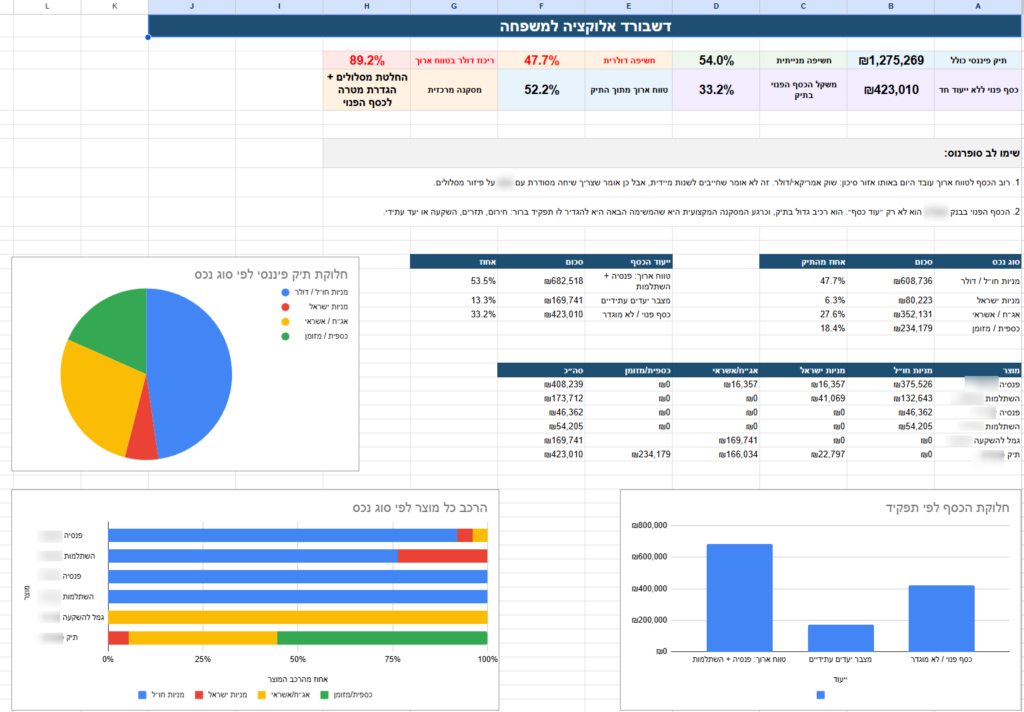

אחרי הפגישה לקחתי את המספרים המדויקים ובניתי דשבורד פשוט. לא בשביל “לעשות אקסל יפה”, אלא בשביל להפוך את התמונה למשהו שאפשר לראות בעיניים. כמה מהכסף חשוף למניות. כמה חשוף לדולר. כמה כסף מיועד לטווח ארוך. כמה כסף נמצא תחת “יעדים עתידיים”. וכמה כסף עדיין מחכה שיתנו לו שם ותפקיד. ברגע שזה מופיע מול העיניים, השיחה משתנה. היא פחות “מה עשה הכי הרבה תשואה השנה” ויותר “האם הכסף שלנו נמצא במקומות הנכונים ביחס לחיים שאנחנו בונים”.

וזו בעיניי המהות של אלוקציה טובה. לא לבחור מוצר. לא לרדוף אחרי מסלול. לא להיבהל מכל תנודה בשוק. אלא לחבר בין החיים של המשפחה, התפקיד של כל חלק בכסף, והסיכון שבאמת נכון לקחת. לפעמים המסקנה היא להגדיל סיכון. לפעמים להקטין. לפעמים לא לגעת בכלום. ולפעמים, כמו במקרה הזה, המסקנה היא פשוטה יותר ומדויקת יותר: צריך לפזר נכון יותר את הסיכון לטווח ארוך, וצריך להגדיר תפקיד ברור לכסף הפנוי.

כי בסוף, אלוקציה היא לא שאלה של טבלה. היא שאלה של חיים. איפה הכסף נמצא, מה הוא אמור לאפשר, ומה יקרה אם המציאות תזוז קצת אחרת ממה שתכננו.

המספרים והפרטים בדוגמה שונו/עוגלו והוצגו בצורה אנונימית כדי לשמור על פרטיות. העיקרון התכנוני נשאר אותו עיקרון.

לא רוצים לעשות את כל זה לבד?

הצטרפו לתוכנית "חופש מדאגה כלכלית" – תכנון פיננסי לתא המשפחתי.

אופיר סלע - מנטור ומורה מעל 15 שנים

להזמנת הדרכה/הרצאה התקשרו או שלחו ווטסאפ:

052-8358206